こんにちは、チコットです!

不正不採算検知には、経費のひとつひとつをみて判断することもあれば案件全体をみて判断することもあります。

さらにはその事業部全体をみて<おや?>と気付くこともあります。

今回は事業部の「全部の完成案件」と「全部の未完成案件」を比較して検知する方法をご紹介します。

完成案件と未完成案件の原価率を年度で比較

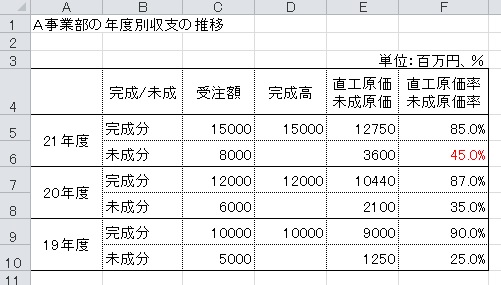

ある事業部の、決算時での収支を年度ごとに並べた例です。

19年度から比較すると21年度完成分の直工原価率は、かなり良くなっています。

ふつうはこの完成分に注目しますので「この事業部は改善が進み収益性がよくなった」といわれます。しかし未成工事分はどうでしょうか。未成原価率は悪くなっています。

このように完成原価率が良くなっているのに未成工事原価が良くないと、<あれ?改善が進んでいて原価の圧縮がされているなら、その効果は未成分原価にも表れるはずでは>と思いませんか。

このようなときには「費用の先送り」の可能性があります。

費用の先送りのパターンと検知方法

完成案件の原価率をよく見せたい、収支をよく見せたい場合には、単純に考えれば「完成する案件に原価を計上しなければいい」ってこと、つまりはまだ完成していない案件、未完成案件に原価をつける(=先送りする)ことをやるんです。

先送りには3パターンあると思います

①計上済みの原価を他の未完成案件に振り返る

②他の未完成案件に最初から計上する

③自社の人件費が完成案件よりも未完成案件に多く付けられている

①なら経費の明細を見て<振替が多すぎる><振替先でも他案件にまた振替えている>があるでしょうから、これはわかります。

②はわかりにくいです。最初から違う案件に計上されては、明細を見ただけでは分かりません。

この時には明細と請求書を照合しましょう。原価が計上されているプロジェクト名と、請求書に書いているプロジェクト名とが一致しないケースがありますのでよく確認してください。

③の自社の人件費を先送りにするケースは、その部門担当者が「先送りすると、自社の原価計上月と支払い相手の入金時期が大きく違って不正が発覚する」「じゃあ、自社の人件費ならばれないだろ」と考えてのことです。

しかしそれも完成案件の人件費と未成案件の人件費の比率を年度ごとに調査すれば、近年の方が未成案件の人件費率が上がっているのがわかりますので無駄なあがきです。

まとめ

費用の先送りは、残念ですが<よくある不正・不採算>です。

事業計画達成に執着するあまり、<ちょっとだけ>未完成案件につけて、<ちょっとだけ>その場を切り抜けてしまうと「先送りが常態化」してしまうようです。

酷いときには「3代前の部長からそうやってるんだから」なんてことを平気で言う担当者も。

きれいごとかもしれませんが、わかった時には直ぐに正すべきです。

そうでないと、若手が負債と悪しき慣習を引き継ぐことになってしまい、「現行犯」扱いをされてしまいます。本当に悪いのは前任者たちなのに…

普通に商売するだけでも厳しいし、次世代にいい事業を残すことが難しいなら、せめて会計・コンプライアンス・ガバナンスは正しく維持しておきたいです

コメント