こんにちは、チコットです!

さて、不正検知・不採算検知ってやつをド素人がどうやったのか。

まずは<振替金額が多すぎる案件>についてです。

事例

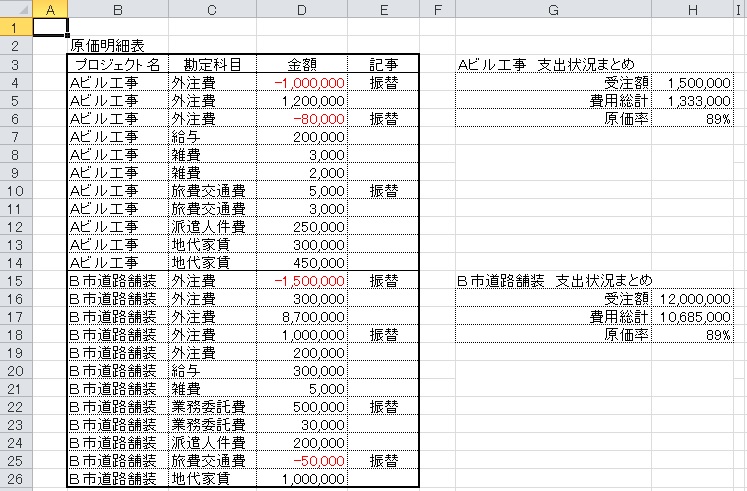

ある2件のプロジェクトについて、原価明細表と支出状況まとめの例を下記に置きます。

両方とも原価率は89%です。さて、どちらに問題がありそうでしょうか?

・・・判断できないですよね。

振替金額自体はB市道路舗装の方が多いですが、それだけで問題ありとは言えません。

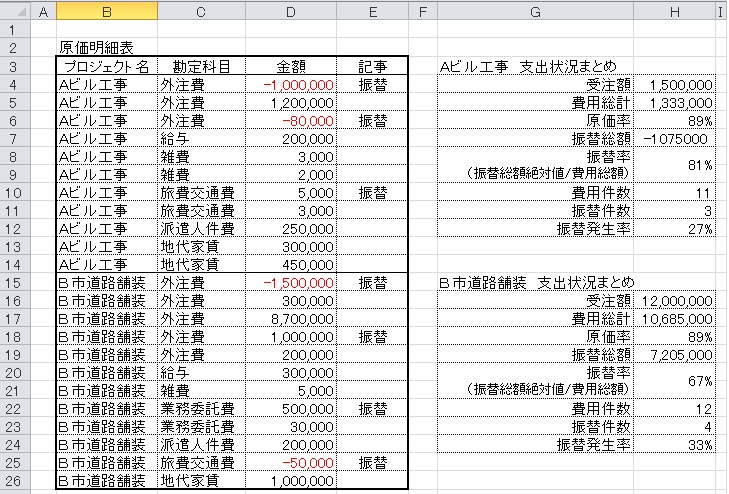

原価明細表から、もう少し情報を拾います。

対処法

振替総額・振替率・費用件数・振替件数・振替発生率を加筆しました。

これならどうでしょう。どちらに問題があるかは、それは経費管理者に聞かなければ誰もわかりません。でも急いで調査したいのはどちらですか?

Aビル工事を選ぶ人が多いと思います。私もそうです。振替発生率はB市道路舗装よりも低いのに、費用総額に占める振替額が大きいので、理由を聞きたくなります。

<Aビル工事はおかしい>という判断ではなくAビル工事の話を聞いてみよう>という選択をしたのだけですが、根拠もなく無作為に抽出するよりは不正不採算案件にヒットする可能性が高いでしょう。

また大量の原価明細から、案件の良否を完全に判断するのは困難です。よって原価明細を関数式でより分けて、閾値を設定して、ざっと見ます。例えば「振替率70%以上かつ振替発生率25%以上の案件は調査委対象とする」といった具合です。

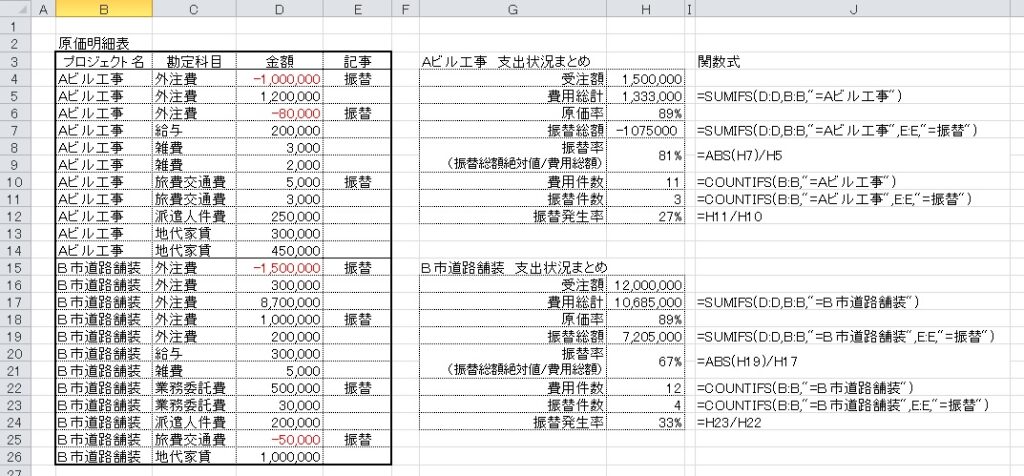

関数式を記載したものを下記に置きます。

SUMIFSは指定した範囲の数値から、複数の条件に合致したものだけを抽出して合算する関数式です。関数式の中身は、

SUMIFS(合算範囲,条件1の範囲,条件1, 条件2の範囲,条件2, 条件3・・・) です。

例えば、=SUMIFS(D:D,B:B,”=Aビル工事”,E:E,”=振替”))は

D:D ⇒ D列の数値を合算したいが、以下の2条件を満たすものだけとする

B:B,”=Aビル工事” ⇒ B列の中で“Aビル工事”と記載されたもの選ぶこと(条件1)

E:E,”=振替” ⇒ E列の中で “振替”と記載されたものを選ぶこと(条件2)

になります。

COUNTIFSは指定した範囲から、複数の条件に合致したものの個数だけを数えて合算する関数式です。関数式の中身は、

COUNTIFS(条件1の範囲,条件1, 条件2の範囲,条件2, 条件3・・・) です。

例えば、=COUNTIFS(B:B,”=Aビル工事”,E:E,”=振替”)は

B:B ⇒ B列の個数について、以下の2条件を満たすものだけを数えたい

B:B,”=Aビル工事” ⇒ B列の中で“Aビル工事”と記載されたもの選ぶこと(条件1)

E:E,”=振替” ⇒ E列の中で “振替”と記載されたものを選ぶこと(条件2)

になります。

どんな不正が想定されるのか

想定されるのは、2点です

①不良原価の付け回し

計画原価率維持のために、その案件で計上できなかった原価を次期案件に移し続けることです。

完成した案件の原価率は良く見えても、負債が次の案件に廻ってるだけで雪だるま式に増えていきます。そしてある日、監査や内部告発によって発覚して、周りの人すべてを不幸にします。

②他案件の経費の仮置き場

他案件の予算承認が遅れていると、社内規程によっては部材が購入できない場合があります。その時に、今現在生きている案件の名義で部材を購入して、問題案件の予算承認が取れたら、それに振替えるケースがあります。

どんな問題に発展するのか

不良原価の付け回しは、決算をよく見せるためにやることです。ホントは赤字なのに儲かってるふりをするんですから、信じてる人は株買っちゃうし銀行も融資しちゃいます。

で、株買った後にその会社がつぶれた日にゃぁ怒り心頭ですよ。許せるわけない。

付け回しは、株主・社員・市場を裏切る行為です。

発覚すればその会社は市場社会から信頼を失い、株価は下落。融資は中止。倒産することもあるでしょう。

付け回しは<ダメ、絶対>、です。

他案件の名義で部材購入や業務委託契約等をすることは、社内規定を軽んじていることの現れです。案件という名の<区分>を作るってことは、案件ごとに予算やら契約やらを分けて管理することをその会社が選んだわけでしょ。

社内の根回しが遅れてるから、いいやこの案件名でやっちゃえ・・・は社内規定が守れない=ガバナンスが効かないってことです。

自分で決めた社内規程が守れない会社は、社外の一般法令に反することをやらかすでしょう。これも小さい芽のうちに摘んでおかないといけません。

上司の反応

私 「こんな感じで振替案件の不正・不採算検知の試験をしています。」

上司「これ、類似する案件名や担当営業者・施工担当者のデータも横並びにすると精度上がるよね?」

私 「まぁ」

上司「あと関数式に直接”振替”とかの仕分項目を書くんじゃなくて、別のセルに置いといてそこ見に行くようにしない?その方が応用が利くでしょ(アドバイスしたった顔で)」

レイズすんじゃねぇよ、0から1を興すのが大変だっての。ンなのあとでも付けられるわ。

次回は、もう少し具体的に<この振替はおかしくない?>って質問するための確証を探す方法をご紹介します。

コメント