こんにちは、チコットです!

いままでは怪しい費用項目をピックアップする方法案をご紹介してきましたが、そのプロジェクトと他のプロジェクトを比較して<なぁんか変だな>と気付く手法は如何でしょう。

全体を俯瞰してわかることもあります。「木を見て森を見ず」って言葉もありますし。

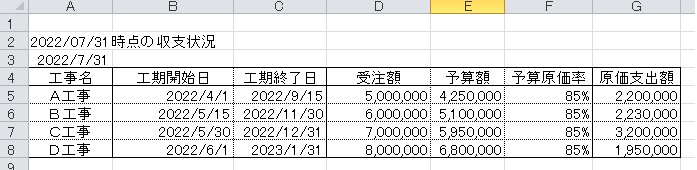

事例

類似したプロジェクトの工期と受注額、予算額、7/31時点での原価支出をまとめました。

みんな予算上の原価率は同じ85%。だから実際の原価支出も85%を目指しているわけです。

・・・途中経過ですからね。いいも悪いもこれだけじゃわかりません。

この基本情報に、何か違う<見方>を加えましょう。

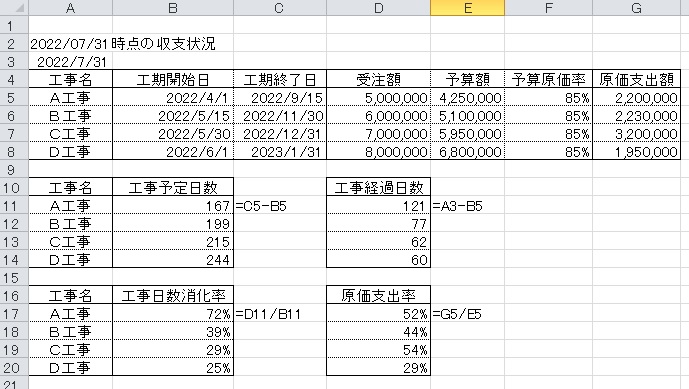

原価支出率と、工事日数消化率を加えてみる

原価の支出ペースがまぁ工事進捗に近似してるかなと仮定して、じゃあ<原価支出ペースはすでに経過した工事日数に見合っているのかな?><原価支出ペースと工事日数経過ペースは近似してるかな?>を考えます。

工期開始から工期終了までの日数(工事予定日数)を算出するとともに、工期開始から現時点まで何日たったのか(工事経過日数)も算出して、工事経過日数/工事予定日数=工事日数消化率を出します。これが工事日数経過ペース。

実際にやってみます。

エクセルの日数計算は、(終わりの日付のセル-始まりの日付のセル)って簡単だから助かります。

工事Aでは

工事予定日数=C5-B5 工事経過日数=A3-B5 工事日数消化率=D11/B11

原価支出ペースは、原価支出額/予算額でいいでしょう。これを原価支出率とします。

だからA工事では

工事予定日数=C5-B5 工事経過日数=A3-B5 工事日数消化率=D11/B11

これで工事日数消化率と原価支出率が出来ました。では比較です。

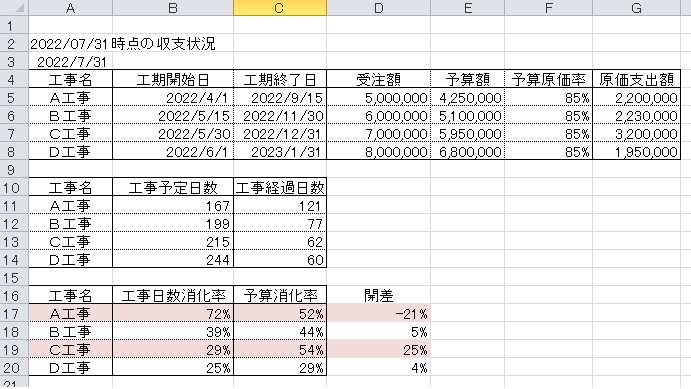

比較しての考察

こうして比較すると、A工事はそろそろ工期終了になるのに費用計上が少ないですね。<なんか計上洩れないすか?>って聞きたくなります。つけ忘れがあった⇒そのつけ忘れが予想外に費用が掛かっていた⇒予算原価をオーバー、なんてことがあります。

そしてここからが担当者によってはこのオーバー分を次期案件に付け回しちゃうんですよね。だからここで管理者は気づいてあげないといけません。

C工事は、これも危うい。A工事のことから続けて言えば、他工事の原価をC工事に仮載せしていることが考えられます。A工事みたいなのが付け回し元なら、C工事は付け回し先、です。

さらにC工事の担当者が持っている他案件とか、C工事と同じ顧客案件も<大丈夫か?>って気になってきませんか。

一時的に原価支出ペースが高くなるが、結果的には予定原価率に収まっているっていうケースが多いと、<付け回しが習慣になっているのでは?>って、思ってしまいます。かなり心配ですね。

補足

下請負や材料業者に一時的に多額の支払があったり、顧客都合で一時的に作業進捗を過大に上げさせれらることもあるでしょう。聞かないと分からないことが多いです。でも工事日数消化率≠原価支出率な案件を全部なんて見られません。

だからわたしは、<開差15%は調査委対象とする>とか閾値を設けました。

上司へ報告

私 「・・・と、いう感じで工事日数消化率と原価支出率を比較してプロジェクト自体の支出状況の評価をする手法を考えました」

上司「閾値15%ってしたじゃない? これ、15%っていう数字の根拠ほしいなぁ。なんで15%?って聞かれて返せないと困るじゃない。あと日数計算、これプラス1日した方がよくない?」

そこかよ。

コメント