こんにちは、チコットです!

年度末になると上司が素敵な指示をいつもくれるんですよ。

「おかしな費用計上がないか、チェックしなさい」

んだよ、その曖昧な指示は。

でも、この経費があるなら、この経費もあるはずなのに。無いのはおかしい・・・という、<よくある経費の組み合わせ>から、その原価計上の不自然さに気付くこともあります。

自社以外の人員稼働費があるなら、自社の人件費もあるのでは?

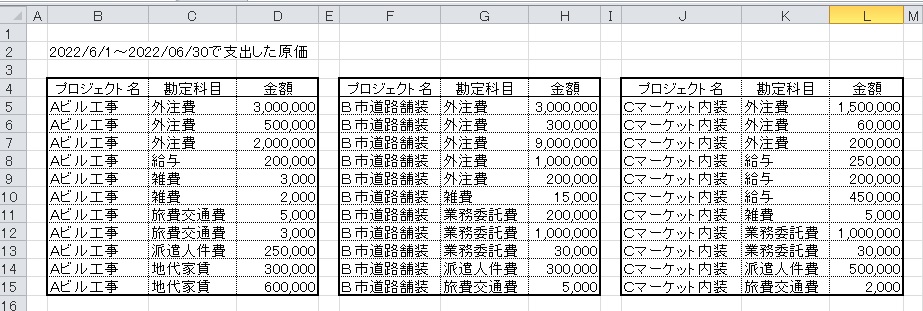

3つのプロジェクトについて、1か月間の原価支出を比較してみます。

<何が間違っているのか>は、自分なりの仮説を持っていなければ分かりません。仮説とは前にも書いた、<振替額の多さ>や<振替元と振替先が一致しない>などです。今回の仮説は

<自社以外の人員稼働費があれば、その人員を管理する自社社員の人員稼働費もある>です。

自社以外の人員稼働費とは、外注費、業務委託費、人材派遣費、です。

プロジェクトに労務提供してくれる社外の人たちは、勝手に会社に来て仕事して帰っていくわけではありません。自社社員がアテンド・業務内容説明や指導・業務報告受領・業務実績評価・などの業務とセットになっています。

だから外注費・業務委託費・人材派遣費があるなら、自社社員の給与も計上されるのが通例です。

その観点では、B市道路舗装だけ、給与がありません。なんだか変です。

この表は項目が少ないしプロジェクトごとに分かれてるからすぐにわかりますね。

想定される問題は

- いわゆる丸投げ(建業法第22条違反)

- 問題のある社外稼働費の仮置き、原価の付け回し

です。

丸投げ

人件費計上がないと、建業法第22条(一括下請負の禁止)に抵触している可能性があります。

工事発注者は下請けさんに「全部おまかせ」とはいかず、指導・監督義務があります。作業指示や発注者対応がそうです。で、それやれば人件費は計上されますよね。だから人件費がない=丸投げの可能性あり、です。

問題のある社外稼働費の仮置き、原価の付け回し

開始直後のプロジェクト(PJ)に社外稼働費だけがポツンと計上されて、そろそろPJが終わりそうになると別のPJに振替されてまたしばらくポツン・・・自社の人件費とセットになって竣工・終了することもなく、PJを転々とする・・・。こんなのは<未契約でやってもらった社外稼働費><昔の案件で、赤字にしたくなくてはみ出した費用><どこにもつけられない費用>です。

「いつか利益率のいいPJが出てきたらそれで消化させよう。それまでは廻して凌ごう」ってのですが、廻すうちに増えていくんですよね~、その職場のコンプライアンス・ガバナンス意識が低くて、問題のある費用を適正に処理できないから。もう自然には直りません。増えるだけです。

だから見つけたら即、対処です。

対処法

<丸投げ>への対処は、とにかく自社の監査室やコンプライアンス担当に急ぎ相談です。そうすれば以降のPJには「自社社員による指導管理の履行」を徹底して、適切な稼働費を計上することになるでしょう。丸投げの可能性がある案件自体については、監査・コンプライアンス担当の指示に従います。

<付け回し>も自社の監査室やコンプライアンス担当に急ぎ相談です。無関係のPJに計上はできませんから、本来のPJに過年度原価修正処理をするとともに特別損失も計上するかと思います。

もちろん、予防も大事。

プロジェクト管理者さんに、「そのプロジェクトで外注業者・人材派遣さんが稼働しているなら、その人たちを監督する自社社員の稼働費もあるんじゃないですか」と聞きましょう。

聞かれた方は最初戸惑います。「何が悪いんだ!」って反発もされるでしょう。

でも、「つけ忘れなら直せばいいですし、自社社員がPJを正しく管理している確証がほかにあれば、それを監査に見せて説明できるようにするのはどうでしょう?」と話していくうちに、計上方法に問題があったことに気付いてくれます。

最後に

<人件費の計上もれ>で終わるのがほとんどですが、類似するプロジェクトや同一の部門で複数件発生していると<問題のある社外稼働費の仮置き><原価の付け回し>を想定して深く調査するのがいいでしょう。

コメント